楼市“及时雨”!三部门联手发文优化税收政策,业内认为“将促进次新房加速挂牌”

房地产大招又来了。

财政部、国税总局和住建部11月13日联合公告,自2024年12月1日起实施一系列税收政策调整,旨在促进房地产市场的平稳健康发展。

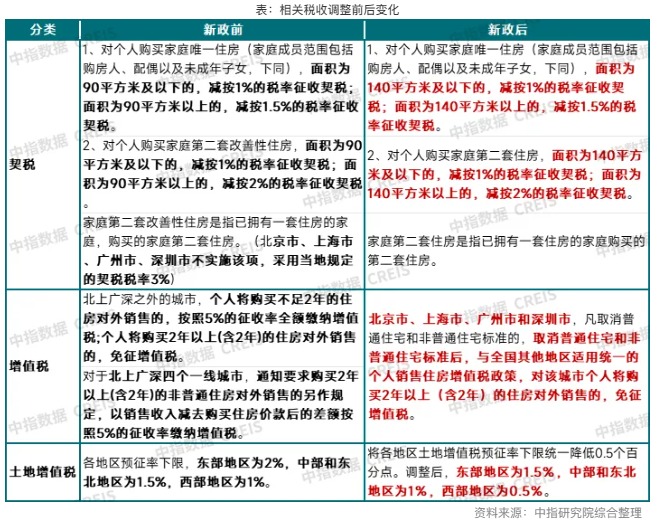

新政策将加大住房交易环节的契税优惠力度,提高享受1%低税率优惠的面积标准至140平方米,并统一北京、上海、广州、深圳的第二套住房契税优惠政策。

同时,降低土地增值税预征率下限0.5个百分点,以减轻房地产企业的财务压力。

此外,个人销售已购买2年以上的住房将免征增值税,对增值额未超扣除项目金额20%的普通标准住宅继续免征土地增值税。

在中指研究院政策研究总监陈文静看来,本次政策对于购房者、房企均将产生实质性利好,降低购房者置业成本、缓解房企资金压力,有利于进一步稳定市场预期、提振购房者置业信心,10月房地产市场出现了阶段性回稳,叠加财税政策接连落地,有望进一步强化市场的修复节奏,助力房地产市场止跌回稳。

涉税收优惠等多项政策

公告提到,自2024年12月1日起,将实施一系列税收政策调整,以促进房地产市场的平稳健康发展。

在住房交易环节,契税优惠力度将加大,以支持居民的刚性和改善性住房需求。具体来说,现行享受1%低税率优惠的面积标准将由90平方米提高到140平方米。

具体而言,对个人购买家庭唯一住房(家庭成员范围包括购房人、配偶以及未成年子女,下同),面积为140平方米及以下的,减按1%的税率征收契税;面积为140平方米以上的,减按1.5%的税率征收契税。

对个人购买家庭第二套住房,面积为140平方米及以下的,减按1%的税率征收契税;面积为140平方米以上的,减按2%的税率征收契税。家庭第二套住房是指已拥有一套住房的家庭购买的第二套住房。

北京、上海、广州、深圳四个城市将与其他地区统一适用家庭第二套住房契税优惠政策。土地增值税预征率下限也将降低0.5个百分点,以缓解房地产企业的财务困难。

此外,公告还明确了与取消普通住宅和非普通住宅标准相衔接的增值税、土地增值税优惠政策。个人销售已购买2年以上的住房将免征增值税,对建造销售增值额未超过扣除项目金额20%的普通标准住宅,将继续实施免征土地增值税的优惠政策。

而降低土地增值税预征率下限的主要内容包括:将各地区土地增值税预征率下限统一降低0.5个百分点。调整后,东部地区为1.5%,中部和东北地区为1%,西部地区为0.5%。

此外,为了让更多纳税人享受政策红利,对于2024年12月1日后个人购买住房申报缴纳契税的,以及2024年12月1日前购买住房但于2024年12月1日后申报缴纳契税的,符合新发布公告规定的均可按新发布公告执行。

此外,税务部门将采取一系列措施,包括提升窗口服务效能、优化资料提供方式和加强政策宣传解读,以确保纳税人能够及时享受税收优惠政策红利。

业内:将促进次新房加速挂牌

“若是某个一线城市房东出售一套大户型房子(非普通住宅),按过去政策需要缴纳房价价差(出售价-原始价)的5%,对于1000万元的住房,其增值税或达到10万~25万元。而若按现在的政策,10万~25万元可以不用交了,所以减税效果非常好。”上海易居房地产研究院副院长严跃进在接受每经记者采访时说。

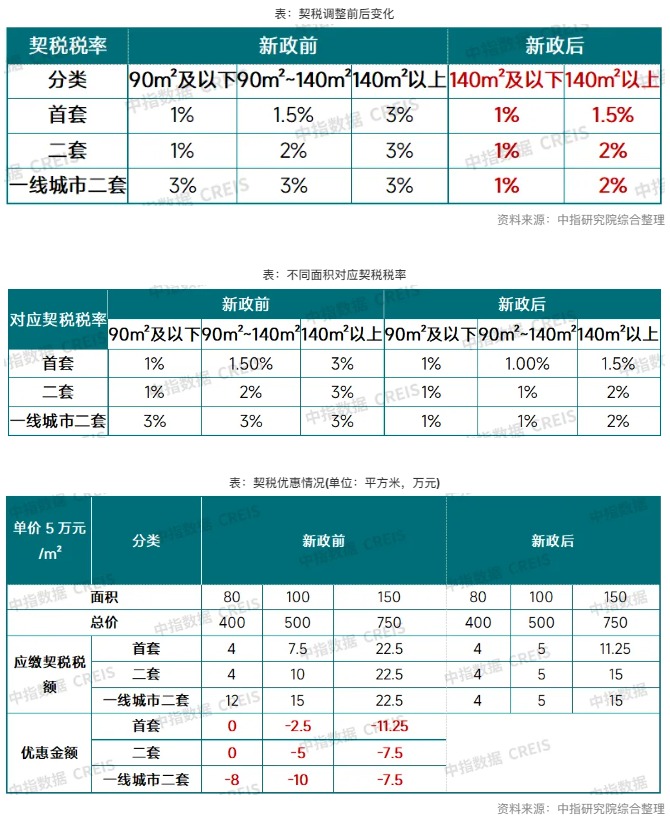

另据中指研究院测算,以单价5万元/平方米计算,面积分别为80平方米、100平方米、150平方米,政策优化前首套契税税率分别为1%、1.5%、3%,二套契税税率分别为1%、2%、3%,而北上广深二套契税税率均为3%,政策优化后首套契税税率分别为1%、1%、1.5%,二套契税税率分别为1%、1%、1.5%。其中,80平方米、100平方米、150平方米,首套契税分别优惠0万元、2.5万元、11.25万元,二套分别优惠0万元,5万元、7.5万元,北上广深二套分别优惠8万元、10万元、7.5万元。

在严跃进看来,此次税种政策的调整,将促进新房和好房源的加速挂牌。“房东出售持有2年以上大房子(过去往往会认定为非普通住宅)的积极性增加,因为不用担心交税了。从这个角度看,会促进一些次新房和好房源的加快挂牌,反过来也利好购房者认购次新房和大户型房源,对于优化二手房交易结构、提振二手房交易等都有积极作用。”

广东省城乡规划院住房政策研究中心首席研究员李宇嘉则提到,现阶段,住房正从“有没有”转向“好不好”,房地产供求关系重大变化,而且下行压力比较大,交易循环不畅。因此,差异税费对待不仅失去了存在的意义,还阻碍了交易循环和市场企稳。随着这一标准的调整,对商品房项目预征差异化的土地增值税也跟着调整,也是减税让利、涵养税源。

对于契税的调整,李宇嘉认为将降低交易成本,促进改善型需求,对新房销售的利好幅度更大。而土地增值税预征率下限降低0.5个百分点,各地可以结合当地实际情况对实际执行的预征率进行调整,意味着在开发商拿地和开工积极性降至历史低位的情况下,很多地方可能会取消预征。

“一方面,预征额本来就比较低,在最终清算周期较长的情况下,地方取消预征刺激房企拿地的积极性很高;另一方面,增值税税收收入中75%为中央财政收入,25%为地方收入,地方取消预征的积极性也很高;最后,取消预征,并不是不征,而是推后。目前来看,尽管销售端有所好转,但政策效应从刺激销售端传导至开发拿地端的效果还未显现,这也是此次政策的一个出发点。”李宇嘉说。