重磅反转,未必降息?通胀回升添变数

重磅反转,未必降息?

过去几年,美国经济一直在通胀压力和政策调控之间挣扎。从2021年的低通胀到2022年的高通胀,再到2023年的逐步缓解,通胀问题一直是美国经济政策的核心。重磅反转,未必降息?!

随着未来走向的不确定性,美联储的政策及通胀趋势备受关注。市场此前普遍预期美联储将在2025年继续降息,但节奏会放缓。目前,交易员对美联储12月降息的预期已降至62.4%。

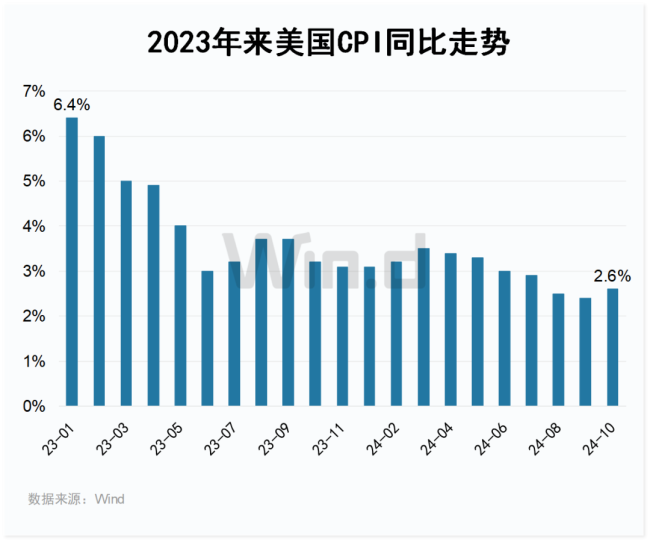

过去三年,美国通胀经历了剧烈波动。2021年初,通胀率仅为1.4%,但由于供应链中断、劳动力市场紧张以及财政刺激政策的影响,通胀在2022年6月攀升至9%的高位,成为过去40年的最高点。面对飙升的物价,美联储采取了一系列激进的加息措施,利率迅速提升至2007年以来的最高水平。这一政策初步见效,至2023年9月,通胀率回落至2.4%,接近美联储的目标。然而,最新数据显示,10月份通胀率回升至2.6%。虽然增幅不大,但引发了市场的广泛关注。

这次通胀回升涉及多个核心消费领域,如食品、能源、租金和汽车价格均出现上涨,表明这不是短暂现象,而可能是新一轮压力的开端。就在一个月前,美联储宣布战胜了通胀,并启动降息以支持经济增长。然而,这种回升是否意味着通胀卷土重来,目前尚无定论。

在美联储的决策中,中性利率是一个关键指标。中性利率是指既不会刺激经济过热也不会抑制经济增长的利率水平,被视为经济增长和通胀平衡的最佳点。然而,中性利率无法直接观测,只能通过其对经济的影响加以推测。嘉信理财首席固定收益策略师凯西·琼斯将中性利率比喻为“金融界的重要指标”。明尼阿波利斯联邦储备银行行长尼尔·卡什卡利分析认为,中性利率与经济生产率密切相关。如果生产率结构性提升,中性利率应相应上调,这意味着美联储在应对经济下行时降息的空间将更小。

近期,市场逐渐接受了中性利率可能更高的观点。美联储在9月首次降息时,市场预计2025年底短期利率将降至2.75%-3%。但短短六周内,市场预期已上调至3.75%-4%。这一变化反映了对通胀反弹的担忧,也凸显了市场对中性利率调整的重新评估。

美联储目前面临一个艰难抉择:是否继续降息?在11月的政策会议上,美联储宣布了新一轮降息,虽然降息幅度较小,但这与其9月启动的宽松周期保持一致。然而,随着通胀数据出现回升迹象,市场对12月再次降息的预期正迅速降温。

一方面,降息逻辑仍在。美国经济增速放缓,企业投资趋于谨慎,消费者支出增长也在减速。美联储需要通过宽松政策支持经济增长,防止经济陷入停滞。此外,国际经济环境的波动以及全球地缘风险,也促使美联储保持宽松立场。另一方面,通胀回升构成制约。如果通胀卷土重来,美联储可能不得不再次收紧政策以防止物价失控。一些分析认为,2025年美国的一系列政策措施可能加剧通胀压力。例如,如果对进口商品征收新关税将直接推高商品成本,而移民政策的变化可能导致劳动力紧缺,从而进一步推高工资和生产成本。此外,一些计划实施的新一轮减税政策也可能刺激消费,进一步加剧通胀风险。

债券市场的反应也表明,投资者对未来通胀趋势的担忧正在加剧。自美联储启动降息周期以来,10年期美国国债收益率逆势上升。这反映了市场对通胀预期的调整:投资者要求更高的回报率以对冲资金贬值风险。近期,美国的通胀数据表现出较强的韧性。10月份通胀率从9月份的2.4%回升至2.6%,打破了此前通胀逐步下降的趋势。市场开始担忧,降息政策可能进一步刺激需求,从而助推通胀再度走高。此外,美联储近期的政策表态也强化了市场的通胀预期。美联储主席鲍威尔提到,最新的通胀数据强于预期,表明美国经济的需求侧依然具有韧性。在这种背景下,市场对美联储继续降息的信心有所削弱,转而认为美联储可能维持利率更长时间甚至提前结束降息周期。这种政策预期的转变进一步推高了长期国债收益率。

除了通胀预期,财政刺激政策也成为推升美债收益率的重要因素。一些预期实施的大规模财政刺激包括减税和扩大公共支出。这些措施尽管旨在促进经济增长,但也可能带来一系列副作用。财政刺激通常伴随着财政赤字的扩大。大规模的减税和公共支出将显著增加联邦政府的借款需求,导致美国国债供给增加。在供需关系的影响下,债券供给的增加会导致价格下跌,从而推高收益率。市场还担忧财政刺激可能对通胀形成间接推动。一方面,减税将增加消费者和企业的可支配收入,从而刺激消费和投资需求。另一方面,扩大公共支出将直接增加经济中的货币流通量。这种需求侧的增长可能引发供需失衡,最终反映在价格水平的上升上。财政刺激的另一潜在后果是对美联储货币政策的影响。如果财政刺激导致经济过热,美联储可能被迫重新收紧货币政策,这将进一步增加长期债券收益率的上行压力。

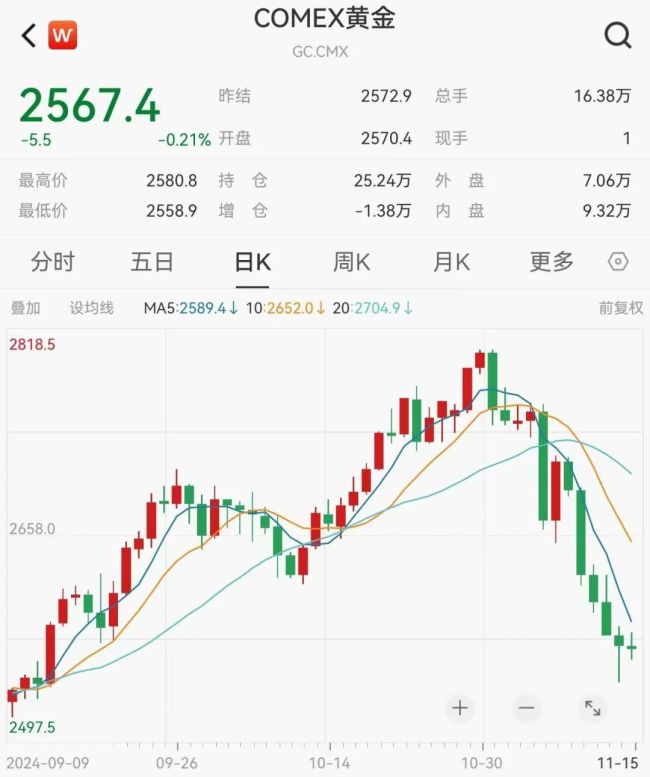

随着通胀的反弹迹象初现,以及市场对中性利率的重新评估,美联储在12月是否继续降息仍是未知数。上周,COMEX黄金期货价格大幅下跌逾5%,至每盎司2,567.40美元,相较10月30日创下的历史高点2,801.80美元,跌幅已超8%。这一价格调整标志着黄金市场进入自2021年6月以来最严重的抛售阶段,主要受到美元走强以及市场对美联储降息进程可能放缓的预期影响。

Pepperstone分析师Quasar Elizundia指出,本轮黄金抛售主要受到强势美元和降息预期变化的推动。此前市场普遍预期美联储将持续降息以支持经济增长,但最新的经济数据和美联储官员的表态表明,降息步伐可能放缓。美联储主席鲍威尔表示,最新通胀数据表现出比预期更强的韧性,而波士顿联邦储备银行行长柯林斯则强调,12月再次降息并非板上钉钉。较高的利率环境通常会削弱无息资产黄金的吸引力,因为投资者倾向于转向收益率更高的债券等资产。

在此背景下,美元指数继续攀升,同时美国国债收益率大幅上升,进一步加剧了黄金市场的压力。市场重新评估黄金作为避险资产的吸引力,不少投资者选择清仓多头头寸以锁定此前的获利。Elizundia提到,未来一些不确定性政策将导致美联储货币政策的进一步收紧,从而对黄金价格构成不利影响。更高的借贷成本将抑制黄金的投资需求,而通胀预期的变化可能加剧市场的不确定性。此外,特朗普获胜的幅度超出预期也引发了市场对未来美国政治局势的担忧,导致此前在黄金市场反弹过程中积累的大量多头头寸被快速出清。

BullionVault研究主管Adrian Ash表示,当前黄金市场的另一个驱动因素是获利了结。“在顶部卖出后,投资者正在继续抛售下跌过程中的黄金资产。这种获利了结是合理的,因为金价仍处于接近历史高位的区间内。”

未来,黄金市场的走势仍将高度依赖于美联储政策路径的明朗化。如果通胀数据持续显示出韧性,美联储可能维持当前利率水平更长时间,甚至停止降息,这将对黄金价格构成压力。然而,如果经济数据出现明显放缓,美联储仍可能重新加速降息,从而为黄金价格提供支撑。对于市场而言,未来几个月的关键在于数据。对于投资者和消费者来说,接下来的每一次政策调整都可能是决定未来的重要节点。下月,美联储是否降息尚未有定论。