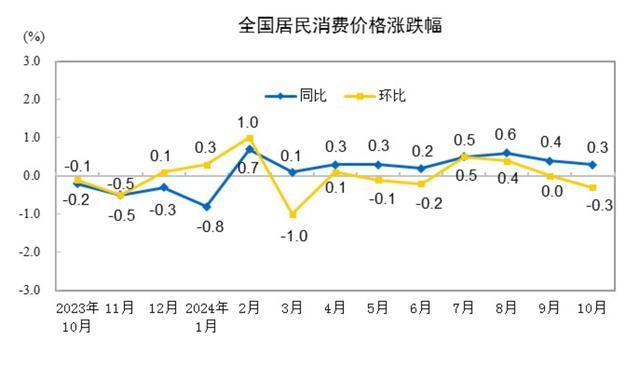

10月国内物价数据维持低位 CPI环比下降

11月9日,国家统计局发布数据显示,10月份居民消费价格(CPI)同比上涨0.3%,环比下降0.3%。1–10月平均,全国居民消费价格比上年同期上涨0.3%。10月份工业生产者出厂价格(PPI)同比下降2.9%,环比下降0.1%。1–10月平均,工业生产者出厂价格和购进价格均比上年同期下降2.1%。

国家统计局城市司首席统计师董莉娟表示,10月份消费市场运行总体平稳,食品价格高位回落,加之汽油价格下行,CPI环比下降0.3%,同比上涨0.3%。扣除食品和能源价格的核心CPI略有回升,同比上涨0.2%,涨幅比上月扩大0.1个百分点。国际大宗商品价格总体波动下行,但在一揽子增量政策落地显效等因素带动下,国内部分工业品需求恢复,PPI环比降幅明显收窄,同比降幅微扩。未来随着政策效果的持续显现,价格有望进一步趋稳。

财信研究院宏观团队认为,11月份CPI涨幅回落、PPI降幅扩大,食品、原油等主要商品价格波动加剧以及国内供强格局未变是主要原因。但核心CPI回升、PPI环比降幅收窄,表明一揽子政策正在落地见效,对需求和价格恢复形成支撑。预计未来两个月国内物价有望温和回升,但低通胀格局难改。

广开首席产业研究院首席金融研究员王运金指出,10月物价指数未出现明显上涨,但也仅是短期小幅回落,国内需求在逐步修复,稳增长、扩内需各项政策落地实施并反映到价格上需要一段时间。

民生银行首席经济学家温彬认为,PPI和CPI继续保持在偏低位置,四季度GDP平减指数或将继续为负,显示总需求仍然偏弱,经济中存在负产出缺口,政策仍需继续加大逆周期调节力度。日前发布的三季度货币政策执行报告强调“把促进物价合理回升作为把握货币政策的重要考量,推动物价保持在合理水平”,预计货币政策将继续保持宽松基调,并且加强与财政政策和其他政策的配合协调,以扭转市场主体预期,增强经济内生动力。

据测算,在10月份0.3%的CPI同比变动中,翘尾影响约为-0.4个百分点,今年价格变动的新影响约为0.7个百分点。东方金诚研究发展部执行总监冯琳指出,受基数大幅走低带动,11月CPI同比将有所回升,预计涨幅在0.6%左右,低通胀现象还会延续。短期内CPI同比走势将在很大程度上取决于本轮一揽子增量政策的力度和节奏,特别是促消费政策的加码力度;至于明年宏观经济能否彻底摆脱低物价局面,将主要取决于房地产市场何时实现止跌回稳。

温彬预计,下一阶段CPI同比涨幅或将回升。猪肉价格将会出现季节性回升,有望推升食品价格。国内一揽子增量政策继续改善内需,有望推升核心CPI。叠加去年同期基数回落,CPI涨幅回升将是大概率事件。但国际能源价格可能随全球需求趋弱而有所回落,将会抑制CPI涨幅。

财信研究院宏观团队预计,11月CPI增长0.8%左右,全年均处于“0”时代。一是预计11月份食品价格环比延续下跌;二是预计11月份猪肉对CPI同比的正向拉动作用小幅提高;三是服务价格受益于国内“需求-价格”循环梗阻缓解有望温和回升;四是预计11月份油价对非食品的拖累作用有所减弱;五是11月CPI翘尾因素提高0.5个百分点左右。

据测算,在10月份-2.9%的PPI同比变动中,翘尾影响约为-0.5个百分点,今年价格变动的新影响约为-2.4个百分点。温彬指出,PPI方面,受主要发达国家制造业放缓及全球需求趋弱影响,全球大宗商品价格预计将整体回落,但随着增量政策渐进显效,市场供需关系得到边际修复,有望推动国内工业品价格回升,预计PPI同比降幅将有所收窄,但走出负区间仍需时日。

冯琳认为,伴随新一轮稳增长政策落地显效,叠加上年同期基数走低,11月PPI同比降幅有望收窄至-2.5%左右,12月将为-2.0%左右。至于2025年PPI同比能否较快转正,将主要取决于本轮一揽子增量政策的力度和规模,其中房地产支持政策和财政增量政策的影响最大。

财信研究院宏观团队预计,11月份PPI降幅收窄至-2.7%左右,年内大概率延续负增长。一是11月份PPI翘尾因素较10月份提高0.3个百分点;二是受全球需求放缓、地缘政治关系紧张影响,短期国际大宗商品价格或维持底部震荡走势;三是随着一揽子增量政策加力推出和落地见效,未来国内工业品价格有望温和回升,但房地产低迷和经济供强需弱将制约PPI环比上涨幅度。