记者卧底催收公司 揭露暴力催收乱象

“我家孩子想不开吃药自杀了,现在还在医院昏迷。是不是因为你?” “她今天没上班,你给我们打,我们这是医院的公用电话。” “我们这儿保安室要报警了”,“你现在让警察来接电话都行”。

这些对话记录于催收公司与欠款人或其亲友之间的通话。今年7月至8月,记者通过互联网招聘平台随机入职暗访位于安徽合肥市的四家催收公司:北京互连众信科技有限公司合肥分公司、重庆信盟科技发展有限公司合肥分公司、江西胜德企业管理咨询有限公司安徽分公司和深圳市广聚源信用管理有限公司合肥分公司。

暗访中发现,这些公司在催收过程中存在不少乱象,甚至触及法律底线。为了回款,催收员经常对欠款人进行恐吓、侮辱,爆通讯录、骚扰家属及单位,给对方点外卖、寄快递、社交账号评论区轰炸,获取信用卡持卡人消费记录等隐私信息。催收公司对此类行为视而不见,债权方如银行和小额贷公司的监管也形同虚设。此次暗访涉及的债权方包括交通银行信用卡、美团金融、国美金融、360借条、马上消费金融等。

催收公司作为专业处理债务催收的机构,代表银行、金融机构等追讨逾期未还的债务。我国催收行业长期以来游走在灰色地带。今年4月18日,国家金融监督管理总局修订发布《消费金融公司管理办法》,明确禁止采用暴力、威胁、恐吓、骚扰等不正当手段进行催收。5月15日,中国互联网金融协会发布《互联网金融贷后催收业务指引》,从实操层面对催收行为和催收行业提出诸多规范要求。

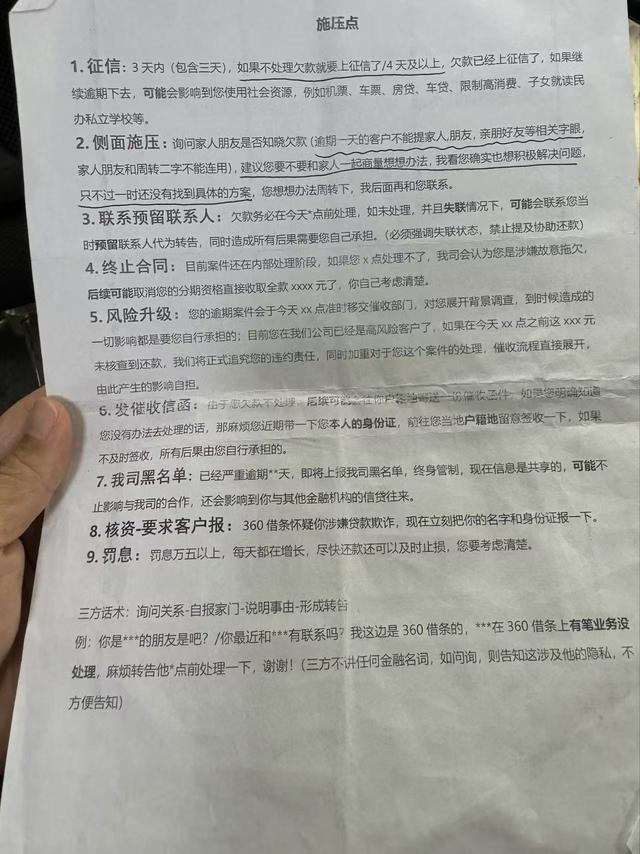

在岗前培训中,新员工接受为期五天的培训,内容包括企业文化介绍、话术训练、上线跟听等。人力专员提醒,在交通银行信用卡后台催收系统页面,有一栏是“敏感客户”:如果持卡人是记者、律师、警察或者银行外包商等职业,需格外注意催收时的语气态度,防止对方投诉。在客户信息中不仅能查看到持卡人的工作单位,还能看到完整户籍地址和历年来该信用卡的所有消费记录等。

使用私人手机进行催收是上述四家催收公司的违规重灾区。一般而言,银行、小额贷款公司等甲方机构会对第三方催收机构有合规要求,但手机私联可以绕开质检部门,从而规避合规要求。面试官坦言,仅使用公开的话务系统催收效果甚微。因此,员工会同时办理多张手机卡进行“私联”催收,频繁拨打持卡人及其亲属、朋友、单位同事的电话,甚至利用社交媒体进行骚扰。

对于新员工来说,熟悉和训练话术非常重要。培训期间,人力专员强调催收的合规性,但也强调话术施压的重要性。实际操作中,利用私人手机催收时,催收员的态度和施压话术变得非常强硬,呼叫次数也没有任何限制。催收员会向第三方表示,如果持卡人不还款,只能不断打电话直到还款为止。

在广聚源合肥公司,催收员会一人分饰多角,从不同时间段对同一持卡人进行施压。催收员还会抓住持卡人留下的手机号搜索其各类社交账号,并集中评论“轰炸”。此外,催收员之间相互配合拨打电话“演戏”,以促使持卡人尽快还款。

暗访中发现,各家公司对催收员本人的约束并不强,处罚措施也不严厉,“擦边球”行为比比皆是。甲方机构虽然要求乙方遵守相关条例和法规,但在实际操作中,催收员很容易通过私人手机绕开合规或质检部门,采取“暴力催收”。如果“客客气气”地催收,很难完成回款任务,而甲方也会考核乙方的回款率,完不成业绩则后续合作难以为继。

据国家金融监督管理总局披露,截至2023年末,全国共有小额贷款公司法人机构6550家,贷款余额8431亿元。在此背景下,催收业蓬勃发展,但其中的问题也显而易见。2024年8月23日,国家金融监督管理总局发布关于《小额贷款公司监督管理暂行办法(征求意见稿)》,对催收做出相关规范,禁止侮辱、诽谤、恐吓、跟踪、骚扰等行为。